中國聯通(tōng)新聞網:國際化(huà)和(hé)并購(gòu)是通(tōng)信業兩大(dà)增長(cháng)動力

中國聯通(tōng)新聞網 6/26/2008 目前,我國通(tōng)信類上市公司大(dà)體狀況如下(xià)。通(tōng)信及相關設備行業包括27家公司,劃分(fēn)爲綜合設備(中興通(tōng)訊)、外圍及部件設備(武漢凡谷、三維通(tōng)信等)、光(guāng)通(tōng)信(烽火通(tōng)信、中天科技等)、終端設備(波導、廈新等)、衛星雷達設備(中國衛星、四創電子、北(běi)鬥星通(tōng))和(hé)其它電子設備(大(dà)恒科技、上海普天等)6個(gè)子行業。

其中通(tōng)信設備商類包括綜合、外圍及部件、光(guāng)纖光(guāng)纜、終端4個(gè)子行業,共18家,不含終端的(de)通(tōng)信設備商包括綜合、外圍及部件、光(guāng)纖光(guāng)纜,共13家公司。之所以區(qū)分(fēn)通(tōng)信設備企業與不含終端的(de)通(tōng)信設備企業,原因是終端上市公司2004以年來(lái)收入和(hé)市場(chǎng)份額持續下(xià)滑、經營虧損嚴重,與其它子行業趨勢明(míng)顯不同,且巨額虧損數據幹擾整體趨勢分(fēn)析。

重點公司增長(cháng)超越國内需求趨勢

27家通(tōng)信及相關設備公司2007年、2008年一季度分(fēn)别實現收入777.5億元和(hé)172.3億元,同比增加3.1%、4.7%,增幅有限。但不包含終端的(de)通(tōng)信設備公司增長(cháng)率達38.8%、31.3%。

2007年,收入增長(cháng)率20%以上的(de)公司有7家,2008年一季度有8家。以增長(cháng)幅度和(hé)範圍衡量,不含終端的(de)通(tōng)信設備公司和(hé)行業重點公司2007年來(lái)保持了(le)強勁的(de)增長(cháng)勢頭,遠(yuǎn)遠(yuǎn)超出2005年的(de)-5.5%、-2.5%和(hé)2006年的(de)14.1%、13.9%的(de)增幅水(shuǐ)平。

不含終端的(de)通(tōng)信設備上市公司收入增幅超出人(rén)們預期。相關上市公司增長(cháng)已超出國内下(xià)遊需求趨勢制約和(hé)行業平均水(shuǐ)平,原因有以下(xià)兩點。

首先,一批重點通(tōng)信設備公司進入國際化(huà)生存時(shí)代,國際業務尤其是來(lái)自新興市場(chǎng)的(de)收入成爲重要甚至是主要增長(cháng)動力,相關公司增長(cháng)空間開始超越國内需求制約。此類公司包括中興、凡谷、東信和(hé)平、烽火、亨通(tōng)、中天等,2007年以上公司國際收入占比分(fēn)别爲58%、30%、38%、10%、5%、8%,增長(cháng)率分(fēn)别達到95%、131%、70%、46%、152%、78%。

其次,部分(fēn)公司通(tōng)過收購(gòu)獲得(de)外延式成長(cháng)。如三維通(tōng)信收購(gòu)紫光(guāng)網絡、新海宜收購(gòu)易軟、烽火合并南(nán)京藤倉是其收入增長(cháng)尤其是2008年第一季度收入增幅大(dà)大(dà)超出行業平均水(shuǐ)平的(de)重要原因。此類收購(gòu)行爲反映國内外圍設備及光(guāng)纖光(guāng)纜行業整合的(de)趨勢和(hé)上市公司希望進入新的(de)領域以拓寬增長(cháng)空間的(de)努力,未來(lái)這(zhè)些将繼續是行業公司增長(cháng)的(de)重要途徑。

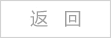

分(fēn)子行業看,除專門終端公司仍未擺脫收入和(hé)市場(chǎng)份額下(xià)滑外,綜合設備、外圍及部件設備和(hé)光(guāng)纖光(guāng)纜子行業都有良好增長(cháng),其中僅包含中興通(tōng)訊的(de)綜合設備2007年全年及2008年第一季度連續增長(cháng)40%以上,表現突出。上市公司層面,武漢凡谷、中天科技連續三年零一個(gè)季度保持20%以上收入增長(cháng),持續快(kuài)速增長(cháng)态勢明(míng)顯,如圖1所示。

圖1 通(tōng)信類企業子行業2007全年和(hé)2008年一季度收入增長(cháng)比較

需要強調的(de)是,終端設備廠商波導、廈新的(de)業務下(xià)滑并不表明(míng)手機行業自身趨勢向下(xià),事實上中興、華爲等綜合設備廠商2007年來(lái)的(de)手機終端業務在國際、國内市場(chǎng)都大(dà)幅增長(cháng)(2007年中興終端銷售3100萬部,收入76億元、同比增69%)。廈新、波導業績的(de)下(xià)滑更多(duō)反映自身核心能力和(hé)業務模式難以适應目前終端設備行業的(de)競争趨勢,終端作爲移動通(tōng)信設備行業的(de)重要組成部分(fēn),國内外的(de)需求和(hé)收入仍處于穩步增長(cháng)軌道中。

行業整體盈利能力提升明(míng)顯

不含終端的(de)通(tōng)信設備行業13家公司2007年實現歸屬母公司股東淨利潤20億元,同比增長(cháng)280%,若剔除2006年虧損7.25億元的(de)ST大(dà)唐,則增長(cháng)56%;12家重點公司實現淨利潤20.3億元,同比增長(cháng)59%,加權平均ROE從2006年的(de)8.1%提高(gāo)到2007年的(de)10.6%,盈利能力明(míng)顯改善。

2008年一季度,13家非終端通(tōng)信設備公司合計淨利潤增長(cháng)47.3%,剔除ST大(dà)唐增長(cháng)56%;重點公司合計增長(cháng)67.4%,高(gāo)出2007全年增長(cháng)率8個(gè)百分(fēn)點。一季度重點公司延續了(le)2007年全年的(de)利潤高(gāo)增長(cháng)态勢,通(tōng)脹帶來(lái)的(de)盈利能力壓力暫未顯現。但由于通(tōng)信設備行業一季度屬淡季,占全年淨利潤的(de)比重很低(2006、2007年分(fēn)别爲6.7%、7.3%),還(hái)不能根據一季度情況排除全年利潤率受影(yǐng)響的(de)可(kě)能。

行業重點公司盈利能力改善趨勢在營運利潤率指标(毛利率減營業稅金比例、銷售費用(yòng)率和(hé)管理(lǐ)費用(yòng)率)上有更好體現,從2006全年、2007年一季度的(de)4.2%、3.5%提高(gāo)到2007全年、2008年一季度的(de)7.0%、5.4%,反映行業收入規模增長(cháng)帶來(lái)成本、費用(yòng)分(fēn)攤效應。銷售利潤率僅從2006全年、2007年一季度的(de)4.5%、2.2%提高(gāo)到2007全年、2008年一季度的(de)5.0%、2.8%,改善幅度遠(yuǎn)小于營運利潤率。原因是相關公司資産減值計提大(dà)幅上升、同步業務擴張的(de)借款增加和(hé)國内利率上升使财務費用(yòng)超出收入增幅。

突然大(dà)幅增加的(de)減值計提通(tōng)常不具連續性,國内加息周期告一段落将使上市公司财務費用(yòng)率在2008年繼續提高(gāo)後趨于平穩,而營運利潤率的(de)改善幅度更能反映行業中期的(de)盈利能力變化(huà)趨勢,使通(tōng)信設備重點公司未來(lái)幾年的(de)業績增長(cháng)基礎更加穩固。

由于單項的(de)毛利率、銷售費用(yòng)率和(hé)管理(lǐ)費用(yòng)率受公司業務結構變化(huà)影(yǐng)響較大(dà),主要采用(yòng)營運利潤率指标考察行業重點公司主營業務盈利能力的(de)變化(huà)。從成本和(hé)費用(yòng)變化(huà)趨勢看,行業内重點公司的(de)平均毛利率2007年基本平穩、2008年一季度同比和(hé)環比都有所提高(gāo)(受中興通(tōng)訊一季度系統銷售占比提高(gāo)推升毛利率影(yǐng)響),銷售費用(yòng)率2007年下(xià)降、但2008年一季度環比和(hé)同比都提升,管理(lǐ)費用(yòng)率2007年下(xià)降明(míng)顯、2008年一季度同比繼續下(xià)降。總體上,通(tōng)信設備重點公司的(de)平均費用(yòng)率更易随銷售放大(dà)而下(xià)降,毛利率受國内外市場(chǎng)競争激烈影(yǐng)響,平均成本下(xià)降的(de)價值更多(duō)以産品降價的(de)形式讓渡給了(le)客戶。

12家重點公司2007年投資淨收益占利潤總額比爲7%,剔除部分(fēn)來(lái)自聯營企業的(de)投資收益,來(lái)自股票(piào)市場(chǎng)尤其是二級市場(chǎng)的(de)投資收益占比很小,不會對(duì)行業2008年的(de)整體利潤增長(cháng)構成重要影(yǐng)響。2008年一季度A股二級市場(chǎng)指數大(dà)幅回調,相關重點公司的(de)投資收益利潤貢獻爲4.4%、下(xià)降有限。

改革帶來(lái)高(gāo)增長(cháng)機遇

國内主要通(tōng)信設備公司已經或開始進入國際化(huà)生存時(shí)代,相關公司所處細分(fēn)市場(chǎng)的(de)國際化(huà)程度和(hé)自身的(de)核心技術/産品競争力(源于已建立的(de)市場(chǎng)地位和(hé)管理(lǐ)機制)将決定其中長(cháng)期成長(cháng)空間。但由于國際市場(chǎng)開拓需要一個(gè)艱苦的(de)過程,效果将在較長(cháng)時(shí)間跨度體現,國内電信市場(chǎng)投資周期變化(huà)對(duì)1年~2年内相關上市公司的(de)收入和(hé)利潤增長(cháng)有重大(dà)影(yǐng)響。

根據工信部數據,2008年一季度國内電信固定資産投資完成417億元,同比增5.5%,遠(yuǎn)低于去年同期30.8%增速。但從四大(dà)運營商CAPEX開支計劃看,2008年計劃額合計增長(cháng)13%,高(gāo)于去年8%實際增速。一季度電信投資增速遠(yuǎn)低于去年同期及全年計劃水(shuǐ)平的(de)原因不外乎兩個(gè)方面:投資壓後或非上市運營商部分(fēn)的(de)投資(包括移動集團、南(nán)網通(tōng)、北(běi)電信和(hé)鐵通(tōng)、衛通(tōng)投資額)大(dà)幅下(xià)降。去年非上市公司部分(fēn)投資占14%、即約309億元,假設此部分(fēn)今年大(dà)幅下(xià)降25%,全年的(de)電信投資完成額仍将同比增長(cháng)8%,高(gāo)于一季度的(de)5.5%。所以,運營商投資壓後是首季增速緩慢(màn)的(de)主要原因。

判斷運營商一季度投資遲緩的(de)原因包括兩方面,一是一季度雪(xuě)災使部分(fēn)省市網絡建設受影(yǐng)響;另一方面運營商奧運前集中精力于網絡保障可(kě)能遲滞了(le)部分(fēn)新網絡建設項目的(de)開工。無論受哪個(gè)方面原因影(yǐng)響,2008年下(xià)半年尤其是奧運會後電信投資增長(cháng)将提速,使全年呈現更強的(de)“前低後高(gāo)”特征。

新增用(yòng)戶數是驅動國内運營商投資額變化(huà)的(de)最主要因素,一季度國内新增移動、寬帶用(yòng)戶數2700萬戶和(hé)500萬戶,同比增40%、15%。預期國内電信投資全年增長(cháng)10%~15%之間,上、下(xià)限的(de)波動取決于移動二期TD-SCDMA建網投資額度。

最近有市場(chǎng)消息電信改革可(kě)能于5月(yuè)中下(xià)旬宣布,目前來(lái)看改革趨勢已基本無疑,奧運會前宣布人(rén)事變動及改革方案、奧運後進行資産和(hé)網絡重組操作的(de)可(kě)能性較大(dà)。基于此判斷,改革帶來(lái)的(de)投資格局變化(huà)将主要在2009年體現,爲相關公司帶來(lái)營收和(hé)利潤高(gāo)速增長(cháng)機遇。對(duì)改革及3G投資帶來(lái)的(de)增長(cháng)機遇和(hé)惠及不同上市公司程度的(de)分(fēn)析思路如下(xià)。

行業整體的(de)增長(cháng)拉動,比照(zhào)國外經驗及國内移動普及率水(shuǐ)平,2年~3年内能帶來(lái)年均約15%增長(cháng)效應。

細分(fēn)市場(chǎng)受益程度及受益先後,改革将刺激國内移動3G/3.5G和(hé)固定寬帶網絡的(de)投資增長(cháng),相關的(de)移動基站、終端、外圍和(hé)部件及光(guāng)通(tōng)信行業都會受益,基站設備、部件和(hé)核心網是最先受益的(de)子行業。

相關公司在改革後投資格局中的(de)市場(chǎng)份額提升潛力,目前國外廠商仍占主要份額的(de)移動主設備市場(chǎng)将是國内公司份額提升的(de)最大(dà)機會點。

中興通(tōng)訊無疑是潛在受益程度最大(dà)的(de)公司,武漢凡谷、三維通(tōng)信、奧維通(tōng)信(尚未登陸二級市場(chǎng))、東信和(hé)平、中創信測等移動外圍和(hé)部件廠商受益時(shí)間靠前,烽火通(tōng)信、亨通(tōng)光(guāng)電、中天科技等光(guāng)通(tōng)信廠商将在改革後的(de)傳輸擴容和(hé)寬帶接入競争加劇中獲得(de)平穩增長(cháng)。

國際市場(chǎng)是重點設備公司中長(cháng)期主要增長(cháng)動力,基于此可(kě)做(zuò)出兩點判斷。

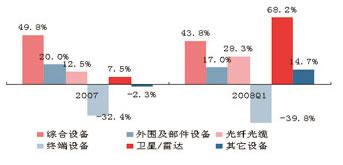

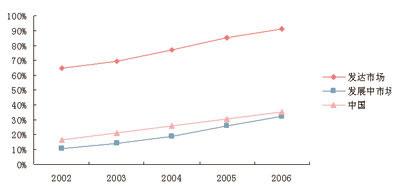

國内公司海外銷售目前主要集中在非洲、東南(nán)亞、中東等新興市場(chǎng)地區(qū),相關區(qū)域較低的(de)通(tōng)信普及率帶來(lái)較高(gāo)成長(cháng)空間,如圖2、圖3所示。

圖2 新興市場(chǎng)移動普及率遠(yuǎn)低于發達市場(chǎng)

圖3 新興市場(chǎng)固話(huà)普及率明(míng)顯低于發達市場(chǎng)

通(tōng)信設備行業龍頭公司不斷累積相對(duì)國外廠商的(de)競争優勢,推動其銷售向歐洲、北(běi)美(měi)市場(chǎng)進一步擴展和(hé)份額提升,同時(shí)帶動國内相關配套行業的(de)發展。

重點公司發展值得(de)關注

國内通(tōng)信設備行業與宏觀經濟周期關聯性較弱,運營商改革帶來(lái)的(de)投資機遇使國内需求1年~2年内處于景氣上升階段,能一定程度對(duì)沖系統性風險。需要進一步強調的(de)是,在人(rén)民币升值和(hé)通(tōng)脹壓力持續背景下(xià),産業的(de)技術特征和(hé)國際格局使國内通(tōng)信設備産業受影(yǐng)響的(de)程度要明(míng)顯小于其它絕大(dà)多(duō)數制造業,原因如下(xià)。

通(tōng)信設備尤其是系統設備領域技術較密集,全球市場(chǎng)基本是歐美(měi)與中國公司競逐的(de)舞台,國内龍頭公司在可(kě)預見的(de)未來(lái)不會面臨其它發展中國家廠商的(de)競争,人(rén)民币升值因此不會明(míng)顯削弱國内産業競争力。

通(tōng)信設備公司的(de)海外銷售目前主要集中在新興市場(chǎng),并開始向歐美(měi)拓展。與國内勞動密集制造業主要出口歐美(měi)不同,相應受歐美(měi)經濟衰退風險的(de)影(yǐng)響較小(目前看新興市場(chǎng)經濟增長(cháng)未受明(míng)顯影(yǐng)響)。

通(tōng)貨膨脹會增加設備公司成本壓力,但國内通(tōng)脹與全球趨勢一緻,突出表現爲石油、鋼鐵、煤炭、糧食等大(dà)宗原材料價格上漲,而通(tōng)信設備制造業中石化(huà)、鋼鐵等原材料成本占比相對(duì)較低,更重要的(de)上遊元器件成本在技術快(kuài)速進步推動下(xià)仍處于平穩下(xià)降通(tōng)道。

根據盈利預測,12家重點公司2008、2009年合計将實現歸屬母公司股東的(de)淨利潤29.84、44.61億元,同比分(fēn)别增長(cháng)46.9%、49.5%;不含中國衛星、北(běi)鬥星通(tōng)、四創電子的(de)9家通(tōng)信設備重點公司合計預測淨利潤爲27.30億元、40.82億元,同比增長(cháng)44.7%、49.5%。